В конце мая Минфин внес законопроект о налоговых поправках. В проекте — прогрессивная шкала налогообложения для доходов граждан, повышение налога на прибыль и изменения в УСН. Если документ одобрят, то с 1 января 2025 года изменения вступят в силу.

Cargo.Journal — интернет-журнал для опытных и начинающих грузоперевозчиков. Пишем о том, что помогает эффективнее управлять бизнесом, логистикой и автопарком.

Калькулятор себестоимости рейса

0 ₽

1999 ₽

Таблица, которая автоматически посчитает себестоимость кругового рейса. По результатам расчетов станет понятно, выгодно ли брать заказ. Пришлем на почту в течение получаса

×

Войдите в Cargo.Journal

Доступ к скрытым материалам, комментариям и папке «Избранное» — только для постоянных читателей журнала

Вход

Регистрация

Авторизация

Зарегистрируйтесь в Cargo.Journal

Доступ к скрытым материалам, комментариям и папке «Избранное» — только для постоянных читателей журнала

Вход

Регистрация

Восстановление пароля

08 июля 2024

11392

11392

0

0

0

0

11392

0

0

Налоговая реформа 2025 года: как изменения в законодательстве скажутся на бизнесе грузоперевозчиков

НДФЛ

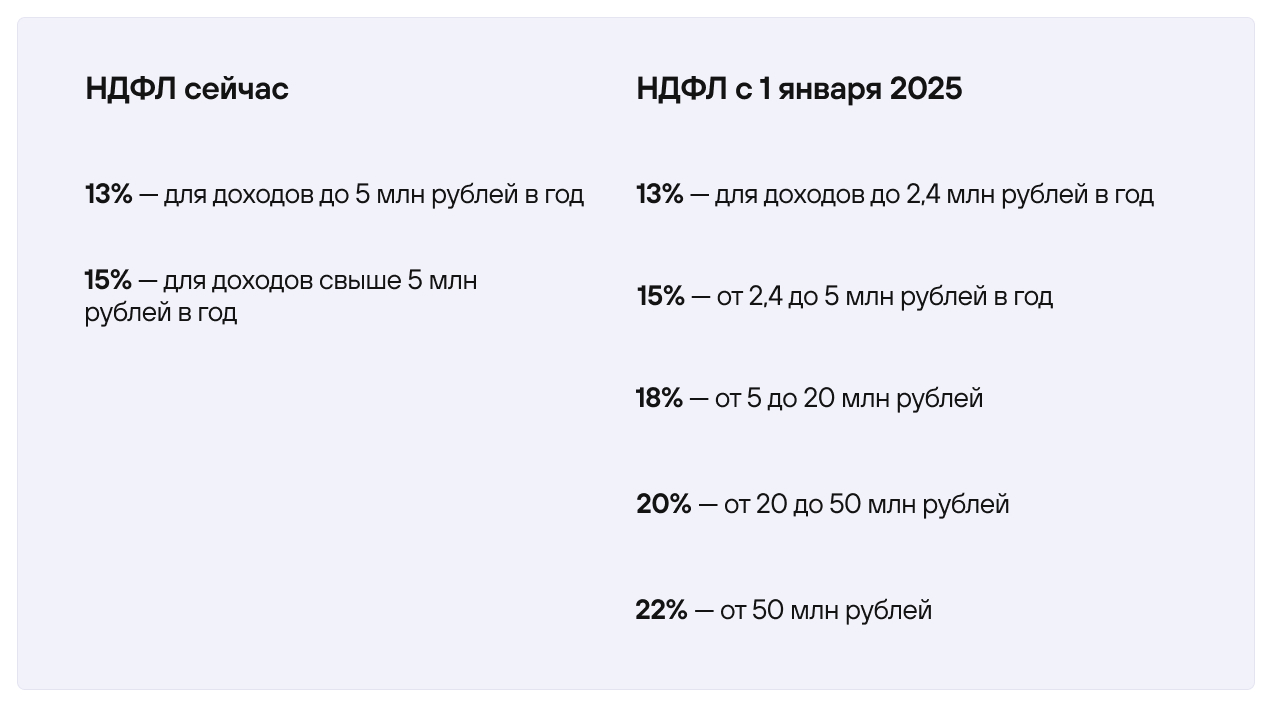

Как изменятся ставки в 2025. НДФЛ — это налог на доходы физических лиц. Работающие граждане платят его с зарплаты, премий и вознаграждений за услуги. Минфин предлагает установить пятиступенчатую или прогрессивную шкалу НДФЛ с разными уровнями дохода. Принцип новой системы: чем выше доход, тем выше налог.

Для большинства россиян ничего не изменится — базовая ставка НДФЛ в 13% сохранится.

Повышенные ставки будут применять только к сумме дохода, которая превышает установленный порог. Например, при годовом доходе 3 млн рублей НДФЛ 13% будет удержан с 2,4 млн, а НДФЛ 15% — с 600 тысяч рублей.

Пример расчета

Если сотрудник зарабатывает 300 тысяч в месяц, то первые 8 месяцев 2025 года, с его дохода НДФЛ будет удерживаться по ставке 13%. С октября 2025 — в расчет включается ставка 15%:

январь — август: 300 000 рублей × 13% = 39 000 рублей

сентябрь — декабрь: 300 000 рублей × 15% = 45 000 рублей

доход сотрудника за 2025 — 3 600 000 рублей

НДФЛ — 492 000 рублей

Прогрессивная шкала НДФЛ распространяется на сотрудников, живущих за границей и которые работают по трудовому договору или договору ГПХ. При этом компания должна быть зарегистрирована в России.

Что будет с вычетами на детей. Вычет на детей — это льгота, позволяющая снизить налогооблагаемую базу. Ее предоставляет работодатель. Льгота положена тем, кто платит с дохода НДФЛ.

Вычеты на второго и последующих на детей предложили увеличить вдвое за каждый месяц:

→ от 1400 рублей до 2800 рублей — на второго ребенка;

→ от 3000 рублей до 6000 рублей – на третьего и последующих.

Например, если у сотрудника зарплата 30 000 рублей и есть двое несовершеннолетних детей, то НДФЛ 13% будет удерживаться с 25 800 рублей.

Минфин также предлагает повысить предельную сумму дохода для применения вычета с 350 000 до 450 000 рублей. Норма распространяется на родителей, опекунов и попечителей.

Что это значит для бизнеса?

Увеличение расходов на фонд оплаты труда (ФОТ). Возможен рост расходов на фонд оплаты труда, так как повышение ставок по НДФЛ затронет уровень дохода сотрудников. А это приведет к пересмотру бюджетов на ФОТ и кадровой политики компании.

Чтобы сохранить свою привлекательность на рынке труда, а также сохранить уровень дохода для сотрудников, бизнес вынужден подстраиваться под новые условия.

Изменения в расчетах в бухгалтерии. Прогрессивную шкалу подоходного налога и выплаты на детей надо учитывать при расчете зарплат сотрудников. Это повлечет за собой трудозатраты на дополнительные вычисления и изменение бизнес-процессов. Рассчитывать НДФЛ придется с учетом изменений в ставках и новых льгот. Усложнится отчетность.

Налоговая реформа в бизнесе

Налог на прибыль вырастет. Сейчас стандартная ставка налога на прибыль — 20%. Его платят российские юрлица на ОСНО и иностранные организации, которые зарабатывают на российских источниках. С 1 января 2025 года законодатели предлагают повысить налог на прибыль до 25%.

С 1 января 2025 года изменятся принципы упрощенной системы налогообложения. Как правило, начинающие грузоперевозчики выбирают именно эту систему: налоговая нагрузка ниже, а расчеты проще.

Пока бизнес на УСН платит один единый налог: сейчас он составляет от 6 до 20%. Для сравнения: все организации и предприниматели на общей системе налогообложения (ОСНО) платят 20% налога на добавленную стоимость + 20% налога на прибыль юридических лиц, если компания зарегистрирована как ООО, или 13% подоходного налога, если оформлен статус ИП.

Минфин предлагает изменить критерии применения упрощенной системы налогообложения, ввести уплату НДС для всех и отменить повышенные налоговые ставки. Вот как изменятся условия для бизнеса на УСН:

Организации на упрощенке станут плательщиками НДС — ставка по умолчанию будет равна 20%. Если доходы за прошлый год не превышают 60 млн рублей, упрощенец может подать уведомление в налоговую об освобождении от НДС до 20 января 2025.

Если компания откажется от освобождения, она сможет снизить налоговую ставку:

→ 5% — для бизнеса с годовым доходом до 250 млн рублей, которые не получили освобождение от НДС.

→ 7% — для ООО и ИП с годовым доходом до 450 млн рублей, которые не получили освобождение от НДС.

При пониженных ставках бизнесу нельзя применять вычет по «входному НДС».

Что делать бизнесу?

Необходимо взвесить и принять решение: применять общие условия со стандартной 20% ставкой и воспользоваться вычетами для уменьшения суммы НДС к уплате или же применять пониженные ставки 5% и 7% без вычета входящего НДС.

Общую ставку НДС 20% выгодно применять тем упрощенцам, которые используют услуги сторонних организаций и закупают товары у постащиков-плательщиков НДС, то есть кто выставляет счет-фактуру. При этом принять к вычету НДС можно только от тех поставщиков, которые выберут применение общих ставок 20% и 10%.

Пониженные ставки 5% и 7% выгодны, если компания редко работает с поставщиками-плательщиками НДС или же большинство таких поставщиков выбрали применение пониженных ставок 5% и 7%.

Чтобы применять пониженные ставки НДС, нужно подать заявление в налоговую. Документ отправить не позднее 20 числа месяца, следующего за тем налоговым периодом, с которого компания хочет использовать особый порядок. Сроки подачи могут быть изменены, так как проект закона еще не принят.

Что будет с грузоперевозчиками?

Если изменения примут, это отразится повышением налогового бремени у грузоперевозчиков. Эксперты также прогнозируют, что повышение налогов повлечет рост цен, а следовательно и рост затрат на автозапчасти, топливо, обслуживание техники.

Нагрузка на бухгалтеров вырастет: из-за нововведений упрощенцам придется осуществлять учет НДС: выставлять счета-фактуры контрагентам, заполнять книги покупок и продаж, подавать в ИФНС Декларацию по НДС, а также контролировать объем выручки для применения корректных налоговых ставок.

Как подготовиться к изменениям?

Налоговая нагрузка. Бизнесу надо проанализировать финансовую модель и рассчитать, какая система налогообложения и ставка НДС выгоднее. В планировании на следующий год также заложить рост цен на основные расходы бизнеса.

Бухгалтерская нагрузка. Если у компании свой бухгалтер, то возможны расходы на его обучение или же поиск квалифицированного сотрудника, так как придется заполнять дополнительные документы: книги покупок и продаж, выставление счетов-фактур. Если бухгалтер на аутсорсе, вырастут цены на его услуги.

08 июля 2024

11392

0

0

Подписаться на Cargonomica

11392

0

0