Налог на прибыль достигнет 25%

Первое и главное: налог на прибыль увеличится с 20% до 25%. Новая ставка будет зафиксирована в статье 284 НК РФ.

Напомним, что налог на прибыль платят компании на общей системе налогообложения: он состоит из отчислений в федеральный бюджет и отчислений в региональный бюджет. В 2024 году федеральная ставка составляет 3%, а региональная — 17%, с 1 января 2025 года федеральная ставка поднимется до 8%.

|

25%

|

=

|

17%

|

+

|

8%

|

|

Налог на прибыль

|

|

Региональная ставка

|

|

Федеральная ставка

|

Как снизить налоговую нагрузку. Налог на прибыль рассчитывается как доходы минус расходы. Самый простой способ оптимизировать сумму налога — увеличить доходы за 2024 год, а расходы перенести на следующий. Однако нельзя чисто формально оформить доходы и расходы на нужное число: согласно статье 122 НК РФ, это называется умышленным занижением налоговой базы и грозит штрафом 40% от неуплаченной суммы налога.

Если в своей компании вы используете метод начисления, то доходы и расходы признаются на дату оказания услуги, передачи товара, подписания закрывающих документов и начисления зарплаты. В таком случае для оптимизации налоговой базы вам следует выполнить как можно больше заказов в 2024 году, а покупку имущества отложить на 2025.

Если же вы пользуетесь кассовым методом, то есть признаете доходы и расходы в момент поступления или списания денег со счета и выплаты зарплаты, то ваша задача — не выполнить как можно больше заказов, а собрать как можно больше оплат в текущем налоговом периоде, а списания со счетов оставить на следующий год. Правда, в сфере грузоперевозок таких компаний очень мало: кассовый метод могут использовать только компании, чья выручка не превышает 1 млн рублей без учета НДС за 4 квартала. Среднемесячный пробег одной фуры уже превышает этот лимит.

Снизить налогооблагаемую базу можно и другим способом: например, закупив отечественное ПО для работы. С 1 января 2025 года изменится статья 264 НК РФ: можно будет применять повышающий коэффициент 2 к расходам на программы и базы данных из реестра российского ПО — до этого коэффициент составлял 1,5. То есть, в 2025 году расходы на программы из реестра российского ПО можно будет умножать на два — это значит, что налогооблагаемая сумма будет меньше. Чтобы воспользоваться этим коэффициентом при учете расходов, нужно указать его в учетной политике компании за 2025 год. В реестр российского ПО входит, например, CARGORUN.

Еще один способ законно снизить налогооблагаемую базу — списать убытки прошлых лет в 2025 году. Такое право устанавливает 283 статья НК РФ. Если по результатам налогового учета расходы превысили доходы, компания получает убыток. В следующие периоды, когда компания получит прибыль, налогооблагаемую базу можно будет сократить на 50% от суммы этого убытка. Главное, чтобы убыток был подтвержден первичными документами и получен компанией на ОСНО.

Новый инвестиционный вычет для компаний на ОСНО

Следующее изменение в налоговом законодательстве — это новая статья 286.2 НК РФ, которая устанавливает федеральный инвестиционный вычет. Этот вычет поможет сократить федеральную ставку налога на прибыль. До 2025 года существовал только региональный налоговый вычет, он позволяет уменьшить региональную часть налога на прибыль, подробности описаны в статье 286.1 НК РФ. Региональный вычет есть не во всех субъектах, а сроки и условия использования этого вычета отличаются. Применить федеральный налоговый вычет смогут налогоплательщики на ОСНО вне зависимости от региона. Ниже перечислены условия его применения:

→ На вычет можно подать сумму не больше 50% от первоначальной стоимости основных средств и нематериальных активов, которые подлежат амортизации: машины, компьютеры, лицензии на программы и тому подобное.

→ Одновременно с федеральным инвестиционным вычетом нельзя использовать региональный вычет и уменьшить налогооблагаемую сумму с помощью амортизации.

→ Если компания продала основное средство, по которому получила вычет до истечения пяти лет с начала использования, — в будущем ей придется доплатить налоги и пени.

→ После вычета федеральная ставка налога на прибыль не должна быть ниже 3%, то есть не должна быть ниже, чем в 2024 году. Если сумма вычета больше 3% от прибыли, то компания сокращает федеральную ставку до 3%, а оставшаяся сумма переносится на следующие периоды.

Пример расчета федерального инвестиционного налогового вычета. За первый квартал 2025 года грузоперевозчик получил прибыль 10 млн рублей. 25% (2,5 млн рублей) — это налог на прибыль, из них 8% (800 тысяч) — отчисления в федеральный бюджет.

Тогда же, в первом квартале 2025 года, предприниматель купил полуприцеп за 5 млн рублей и решил применить вычет. Сумма вычета составила 50% от стоимости полуприцепа, то есть 2,5 млн. 2,5 млн больше, чем 800 тысяч, поэтому налог на прибыль за первый квартал составит 3% от прибыли — это 300 тысяч. Оставшаяся сумма вычета 2,2 млн перейдет на следующие периоды.

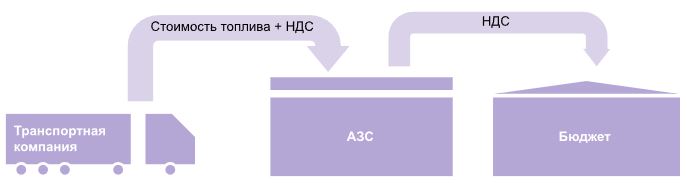

ООО и ИП на УСН начнут платить НДС

С 1 января 2025 года компании и индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, будут обязаны платить НДС. Налог на добавочную стоимость или НДС — это косвенный налог, его платят потребители, но переводят в бюджет компании, услуги и товары которых облагаются НДС. Это работает так: грузоперевозчик купил топливно на заправке, при оплате, он перевел деньги не только за топливо, но и оплатил НДС — это можно увидеть в чеке. После этого топливная компания перечисляет НДС в бюджет государства